- Sites Institucionales

- Grupo GVC Gaesco

- Banca de Inversión

- Gestión de Activos

- Seguros

- es

Nuestro ADN: gestión activa y enfoque fundamental, sirviéndonos de las ineficiencias del mercado para la obtención de retornos positivos

Nuestro ADN: gestión activa y enfoque fundamental, sirviéndonos de las ineficiencias del mercado para la obtención de retornos positivos

Maximizar la rentabilidad y batir a los índices de referencia. La inversión en las IIC está sujeta a las fluctuaciones del mercado y otros riesgos inherentes a la inversión en instrumentos financieros, por lo que el valor liquidativo y los rendimientos obtenidos pueden experimentar variaciones tanto al alza como a la baja y cabe la posibilidad de que un inversor no recupere el importe invertido inicialmente. Pretender batir a los índices de referencia no implica conseguirlo.

01 Identificación de empresas

Determinación de la solidez del negocio y de la posición competitiva de la Empresa.

02 Análisis Cualitativo

Análisis de la consistencia del equipo directivo mediante reuniones one to one.

03 Valoración Fundamental

Análisis de las expectativas de rentabilidad.

04 Client Experience

Percepción del cliente.

05 Construcción de la Cartera

Optimización de la cartera.

Protección y optimización del patrimonio

1º Limitar la variabilidad del valor liquidativo en entornos muy negativos de Mercado.

2º Maximizar la rentabilidad. La inversión en las IIC está sujeta a las fluctuaciones del mercado y otros riesgos inherentes a la inversión en instrumentos financieros, por lo que el valor liquidativo y los rendimientos obtenidos pueden experimentar variaciones tanto al alza como a la baja y cabe la posibilidad de que un inversor no recupere el importe invertido inicialmente.

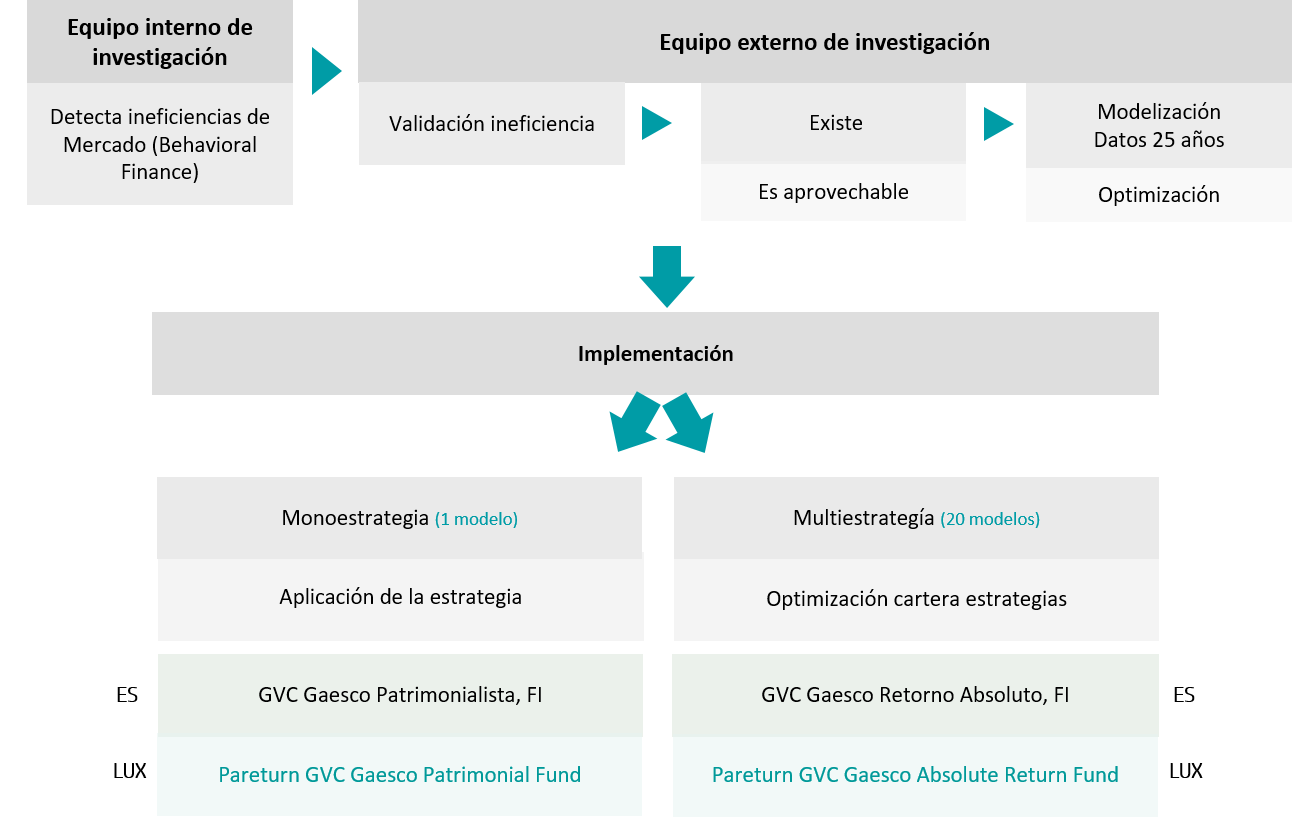

Basado en el Behavioral Finance. Se detecta y aprovecha la tipología de ineficiencias de mercado:

Rentabilidades atractivas (en términos de ingresos y de crecimiento de la inversión) a través de todo el ciclo económico. La inversión en las IIC está sujeta a las fluctuaciones del mercado y otros riesgos inherentes a la inversión en instrumentos financieros, por lo que el valor liquidativo y los rendimientos obtenidos pueden experimentar variaciones tanto al alza como a la baja y cabe la posibilidad de que un inversor no recupere el importe invertido inicialmente.

1. Análisis de la situación Macro y del Ciclo Económico

2. Elección Sectorial y Geográfica

3. Nivel de exposición a tipo de Interés y Crédito

4. Análisis bottom-up

5. Construcción de la Cartera

Aviso Legal: se encuentra a disposición de los usuarios en la Web un informe completo para cada Fondo de Inversión en el que podrá encontrar, entre otras, información respecto a rentabilidades históricas obtenidas con anterioridad a un cambio sustancial de la política de inversión de la IIC, series de rentabilidades históricas anualizadas, detalle de los riesgos asociados a la inversión en IIC, …. Los fondos de inversión implican determinados riesgos (de mercado, de crédito, de liquidez, de divisa, de tipo de interés, etc.), todos ellos detallados en el Folleto y en el documento de Datos Fundamentales para el Inversor (DFI). La naturaleza y el alcance de los riesgos dependerán del tipo de fondo, de sus características individuales, de la divisa y de los activos en los que se invierta el patrimonio del mismo. En consecuencia, la elección entre los distintos tipos de fondos debe hacerse teniendo en cuenta el deseo y la capacidad de asumir riesgos del inversor, así como sus expectativas de rentabilidad y su horizonte temporal de inversión.

La información contenida en el site tiene finalidad meramente ilustrativa y no constituye ni una oferta de productos y servicios, ni una recomendación u oferta de compra o de venta de valores ni de ningún otro producto de inversión, ni un elemento contractual. Tampoco supone asesoramiento legal, fiscal, ni de otra clase y su contenido no debe servir al usuario para tomar decisiones o realizar inversiones. Los fondos de inversión pueden ser productos de riesgo elevado y que no resultan adecuados para todos los clientes, por consiguiente, no pretende inducir al usuario a operaciones inadecuadas mediante la puesta a su disposición de servicios o accesos a operaciones y mercados que no responden a su perfil de riesgo. Las rentabilidades pasadas no garantizan en modo alguno los resultados futuros. La tributación de los rendimientos obtenidos por partícipes dependerá de la legislación fiscal aplicable a su situación personal y puede variar en el futuro.